Datei:U.S. Home Ownership and Subprime Origination Share.png

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Originaldatei (960 × 720 Pixel, Dateigröße: 29 KB, MIME-Typ: image/png)

![]()

Diese Datei und die Informationen unter dem roten Trennstrich werden aus dem zentralen Medienarchiv Wikimedia Commons eingebunden.

![]()

{kind=link}

Beschreibung

|

Dieses Bild des Typs Graph sollte als Vektorgrafik im SVG-Format neu erstellt werden. Vektorformate haben zahlreiche Vorteile; weitere Information unter Commons:Media for cleanup. Wenn dir eine SVG-Version dieses Bildes vorliegt, so lade diese bitte hoch. Nach dem Hochladen der Datei ist diese Vorlage auf der aktuellen Bildbeschreibungsseite durch die Vorlage {{Vector version available}}, oder kürzer {{Vva}}, zu ersetzen. Es ist empfohlen die neue SVG-Datei „U.S. Home Ownership and Subprime Origination Share.svg“ zu nennen – dann benötigt die Vorlage vector version available (bzw. vva) keinen Parameter.

|

| Beschreibung |

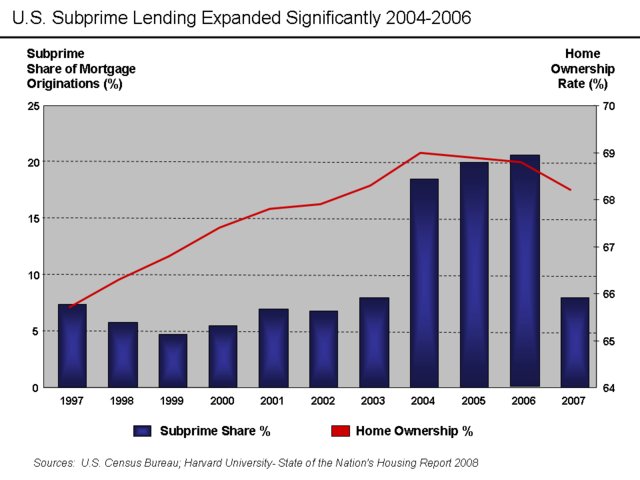

English: There are various mortgage categories defined based on the credit quality of the borrower. These include subprime, Alt-A, and Prime. The share of subprime mortgages is shown in the diagram. It is the ratio of the dollar value of subprime mortgages to all originations, expressed as a percentage. The level of home ownership is based on the percentage of American households that own homes rather than rent.

Subprime mortgages remained below 10% of all mortgage originations until 2004, when they spiked to nearly 20% and remained there through the 2005-2006 peak of the housing bubble.[1] A proximate event to this increase was the April 2004 decision by the SEC to relax the net capital rule, which encouraged the largest five investment banks to dramatically increase their financial leverage and aggressively expand their issuance of mortgage-backed securities. This applied additional competitive pressure to Fannie Mae and Freddie Mac, which further expanded their riskier lending.[2] Excerpts from the Harvard Report:

Other interpretations:

Source Data |

| Datum | 30. Mai 2009 (Original-Hochladedatum) |

| Quelle | Übertragen aus en.wikipedia nach Commons. |

| Urheber | Farcaster in der Wikipedia auf Englisch |

Lizenz

- Dieses Werk darf von dir

- verbreitet werden – vervielfältigt, verbreitet und öffentlich zugänglich gemacht werden

- neu zusammengestellt werden – abgewandelt und bearbeitet werden

- Zu den folgenden Bedingungen:

- Namensnennung – Du musst angemessene Urheber- und Rechteangaben machen, einen Link zur Lizenz beifügen und angeben, ob Änderungen vorgenommen wurden. Diese Angaben dürfen in jeder angemessenen Art und Weise gemacht werden, allerdings nicht so, dass der Eindruck entsteht, der Lizenzgeber unterstütze gerade dich oder deine Nutzung besonders.

- Weitergabe unter gleichen Bedingungen – Wenn du das Material wiedermischst, transformierst oder darauf aufbaust, musst du deine Beiträge unter der gleichen oder einer kompatiblen Lizenz wie das Original verbreiten.

|

Es ist erlaubt, die Datei unter den Bedingungen der GNU-Lizenz für freie Dokumentation, Version 1.2 oder einer späteren Version, veröffentlicht von der Free Software Foundation, zu kopieren, zu verbreiten und/oder zu modifizieren; es gibt keine unveränderlichen Abschnitte, keinen vorderen und keinen hinteren Umschlagtext.

Der vollständige Text der Lizenz ist im Kapitel GNU-Lizenz für freie Dokumentation verfügbar. |

Ursprüngliches Datei-Logbuch

{kind=link}

- 2009-05-30 23:44 Farcaster 960×720× (30085 bytes)

- 2009-05-30 23:16 Farcaster 960×720× (28829 bytes) {{Information |Description = Subprime mortgage share as % originations and home ownership rate |Source = [http://www.jchs.harvard.edu/publications/markets/son2008/son2008.pdf Harvard 2008 State of Nation's Housing Report] |Date = M

Dateiversionen

Klicke auf einen Zeitpunkt, um diese Version zu laden.

| Version vom | Vorschaubild | Maße | Benutzer | Kommentar | |

|---|---|---|---|---|---|

| aktuell | 01:57, 14. Okt. 2010 | | 960 × 720 (29 KB) | Hideokun | {{Information |Description={{en|There are various mortgage categories defined based on the credit quality of the borrower. These include subprime, Alt-A, and Prime. The share of subprime mortgages is shown in the diagram. It is the ratio of the dollar va |

Dateiverwendung

Die folgende Seite verwendet diese Datei:

Globale Dateiverwendung

Die nachfolgenden anderen Wikis verwenden diese Datei:

- Verwendung auf el.wikipedia.org

- Verwendung auf en.wikipedia.org

- Verwendung auf fr.wikipedia.org

- Verwendung auf gu.wikipedia.org

- Verwendung auf hi.wikipedia.org

- Verwendung auf hy.wikipedia.org

- Verwendung auf it.wikipedia.org

- Verwendung auf ja.wikipedia.org

- Verwendung auf kn.wikipedia.org

- Verwendung auf lt.wikipedia.org

- Verwendung auf ta.wikipedia.org

{kind=link}