Grenzabgabenlast

Die Grenzabgabenlast bezeichnet den Anteil der Steuern (Lohnsteuer, Solidaritätszuschlag, ggf. Kirchensteuer) und Sozialversicherungsbeiträge, der auf einen bestimmten Einkommenszuwachs (Bruttolohnerhöhung) entfällt. Die Grenzabgabenbelastung hängt vom Einkommensteuertarif und von den individuellen steuerlichen Frei- und Pauschbeträgen ab (z. B. Grundfreibetrag, Werbungskostenpauschbetrag, Vorsorgepauschale und ggf. Kinderfreibetrag).

Beispiel:

- Das Jahresbruttoeinkommen 2014 eines unverheirateten Arbeitnehmers beträgt 45.000 €. Davon sind 8.035 € Einkommensteuer, 441,92 € Solidaritätszuschlag, 723,15 € Kirchensteuer (9 %) und 9191,25 € Sozialversicherungsbeiträge zu zahlen.

- Durch eine Gehaltserhöhung von 3.000 € erhöht sich das Jahresbruttoeinkommen auf 48.000 €. Davon sind 8947 € Einkommensteuer, 492,08 € Solidaritätszuschlag, 805,63 € Kirchensteuer (9 %) und 9804 € Sozialversicherungsbeiträge zu zahlen.

- Auf den Einkommenszuwachs von 3.000 € entfallen also eine Einkommensteuer von 912 €, 50,16 € Solidaritätszuschlag, 82,08 € Kirchensteuer (9 %) und Sozialversicherungsbeiträge von 612,75 €, zusammen 1656,99 €, das sind 55,2 % der Gehaltserhöhung. Die Grenzabgabenlast für 3.000 € Einkommenszuwachs beläuft sich also auf 55,2 %.

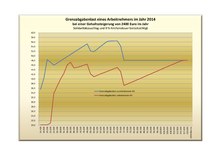

Die Grenzabgabenlast bewegt sich in Deutschland für Arbeitnehmer im mittleren Einkommensbereich um 50 %. Demgegenüber profitieren Geringverdiener von einem niedrigen Grenzsteuersatz, Besserverdiener von der Beitragsbemessungsgrenze der Sozialversicherungen, welche die Grenzabgabenlast hinsichtlich der Sozialversicherungsbeiträge auf Null reduziert.