Sentimentanalyse (Börse)

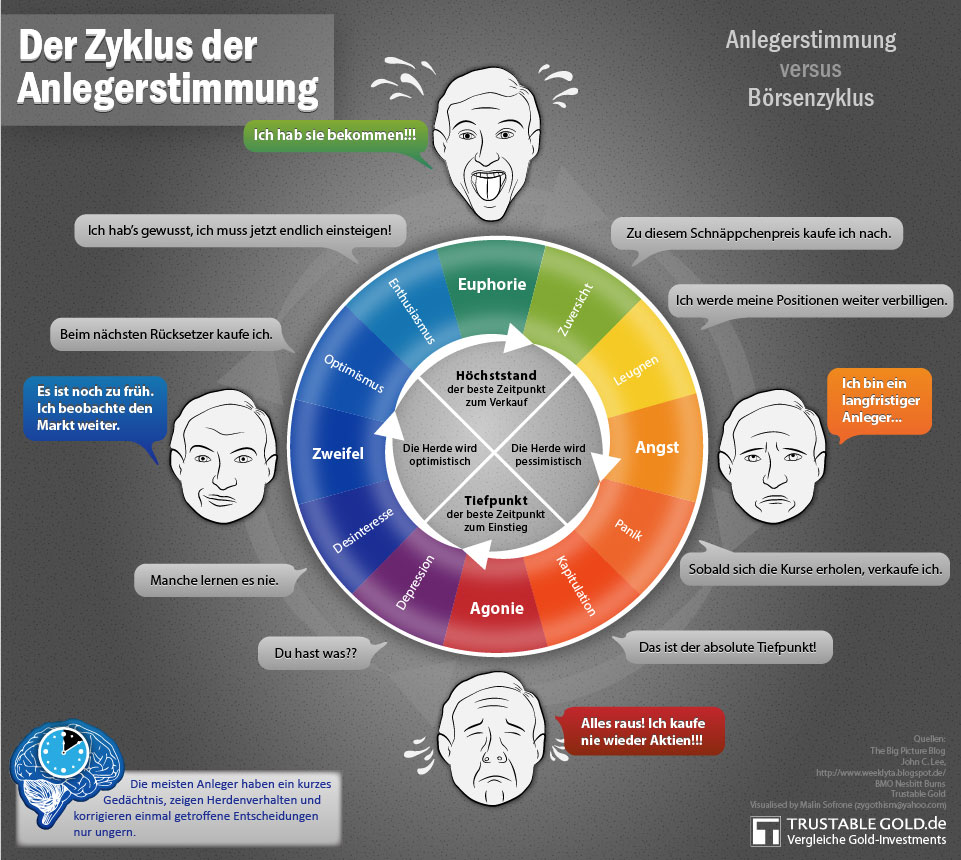

Mittels der Sentimentanalyse („Sentiment“ für Empfindung, Gefühl[1]) versucht man im Rahmen der Finanzanalyse, Stimmungen von Investoren an der Börse in ihrer Bedeutung für die Entwicklung von Wertpapierkursen zu interpretieren. Die Sentimentanalyse geht dabei über die Chartanalyse hinaus, indem sie nicht nur die Kursverläufe selbst betrachtet, sondern im Sinne der Behavioral Finance direkt auf die Auslotung der Anlegerpsychologie in einer bestimmten Marktsituation abzielt. Anlegerstimmungen können nach Auffassung der Sentimentanalytiker zusätzliche Hilfen darstellen, begründete Vermutungen über zukünftige Kursverläufe zu erarbeiten, die dann Grundlage von Investitions- oder kurzfristigen Handelsentscheidungen sind.

Unter Sentiment versteht man die Summe der Stimmungen der einzelnen Akteure eines Markts, also die allgemeine Marktstimmung.

Indikatoren

BearbeitenMögliche Indikatoren für das Sentiment sind:

- Explizite Umfragen unter Anlegern (z. B. Umfrage der American Association of Individual Investors (AAII), sentix-Umfrage),

- die Put-Call-Ratio, also das Verhältnis von gehandelten Puts zu Calls an einer Optionsbörse. Diese zeigt an, wie viele Anleger auf fallende (Puts) oder steigende Kurse setzen (Calls).

- Optimistische oder pessimistische Haltung der Börsenbrief-Autoren,

- allgemeine Medienberichte (dabei ist auch die Häufigkeit der Berichterstattung interessant) mit Empfehlungen oder Meinungskundgebungen zu Aktien, Devisen, u. ä.,

- aktuelle Mittelzuflüsse, Bargeldbestand der Fonds,

- Insidertrades,

- der Auf- oder Abschlag des Preises eines geschlossenen Investmentfonds gegenüber seinem Nettoinventarwert,

- die Anzahl Börsengänge (IPOs) und die Zeichnungsrenditen.

Beispiel

BearbeitenGeht das Ausmaß des festgestellten Optimismus („bullische Stimmung“) oder Pessimismus („bärische Stimmung“) über ein bestimmtes empirisch bekanntes Normalmaß hinaus, kann dies als „Kontraindikator“ dienen, d. h., es wird davon ausgegangen, dass solche stärkeren Stimmungsausschläge Kurswendepunkte ankündigen. Dahinter stehen zwei Grundannahmen:

- Wenn die große Masse von Anlegern bereits investiert hat, bleiben eben wenige übrig, die noch zusätzlich kaufen und damit die Kurse in die Höhe treiben könnten; umgekehrt gilt natürlich entsprechendes: Wenn die Anleger mehrheitlich nicht investiert haben, können nur noch wenige verkaufen und damit die Kurse drücken.[2]

- Wenn Anleger investiert haben, werden sie sich optimistisch über den erwarteten weiteren Kursverlauf äußern, wenn sie nicht investiert haben, pessimistisch. Denn für den zukünftigen Verlauf von Wertpapieren etwa pessimistisch zu sein, aber gleichzeitig investiert zu haben, würde unter normalen Umständen natürlich wenig sinnvoll erscheinen.

Zur Feststellung der vorherrschenden Stimmung in einer Marktlage werden direkte Verfahren verwendet (etwa Umfragen in einem Panel von Investoren) und vielfältige indirekte. Zu letzteren gehören beispielsweise die Put-Call-Ratio oder auch die Betrachtung, in welcher Relation die Käufe von „in-the-money“-Discountzertifikaten zu „out-of-the-money“-Papieren stehen.

Jenseits der den Börsenhandel direkt betreffenden Sentimentanalysen gibt es noch andere, gesamt-volkswirtschaftlich relevante Sentimenterhebungen, wie zum Beispiel den Stimmungsteil des IFO-Geschäftsklimaindex und den „ZEW“.

Probleme und Anwendbarkeit

BearbeitenDem interessierten Nutzer von Sentimentdaten bietet sich heute eine fast unübersehbare Fülle von verschiedensten Indikatoren, die in der ein oder anderen Weise geeignet sein sollen, das „Anlegersentiment“ quantitativ darzustellen. Sehr häufig ist der erste Eindruck der, dass sich die Ergebnisse diametral widersprechen. Dies hat mehrere Ursachen. Die im Börsenbereich durch direkte Befragung erhobenen Stimmungsdaten kranken in den meisten Fällen daran, dass die Art der Erhebung, besonders die Auswahl der Stichprobe (Panel) in keiner Weise die in den Sozialwissenschaften gängigen Grundqualitätsanforderungen (Randomisierung, Stichprobengröße etc.) erfüllt. Oft ist nicht einmal klar, welcher Grundgesamtheit (Menge von Daten/Objekten/Personen, die von einer Probe repräsentiert werden sollen) die gehobenen Stichproben zuzuordnen sind. Denn da sich das Anlegerverhalten und damit auch das Sentiment von kurz-, mittel- und langfristigen, von institutionellen und privaten Anlegern oft signifikant unterscheidet, könnte man hier durchaus von unterschiedlichen Grundgesamtheiten ausgehen.

Es kommt auch vor, dass Anleger zwar im Prinzip positiv für den Markt eingestellt sind und sich entsprechend bullisch äußern, dass sie aber nur mit kleinen Beträgen („Veroptionierung“) im Markt sind und mit größeren Engagements warten, bis bestimmte charttechnische Widerstände nachhaltig überwunden sind.

Da auch Goldpreisentwicklung, Bondmarkt (z. B. der Bund-Future), Volatilität, Marktumsätze oder die Kursentwicklungen von sogenannten „safe-haven“-Währungen wie US-Dollar oder Schweizer Franken oft als indirekte Indikatoren für Marktstimmungen herangezogen werden, bleibt das Bild oft sehr diffus. Dem professionellen Nutzer von Börsendaten bleibt daher nichts anderes übrig, als sich aus den verschiedenen Mosaiksteinen für seinen spezifischen Erkenntniszweck einen Gesamteindruck zu erarbeiten, wohl berücksichtigend, dass sich gerade die gewichtigsten, längerfristig agierenden Marktteilnehmer nicht „in die Karten“ schauen lassen.

Die Entwicklung der Weltbörsen wird überwiegend von Basiswerten bestimmt, die von den meisten Investoren gehandelt werden. Dazu zählt bei den Aktienindizes der S&P 500 und der EuroStoxx 50 sowie bei den Währungen das Wechselkurs EUR/USD. Bei den Aktienindizes, sind die Kursschwergewichte (und damit Indextreiber) vom Dow Jones Industrial Average im Leitindex S&P 500 enthalten. Der DAX ist im EuroStoxx 50 gut widergespiegelt. Deshalb sind die investierten Summen, die Anzahl der Investoren und auch die Marktliquidität bei den Leitindizes um ein Vielfaches höher, als beim Rest. Eine Sentimentanalyse macht somit nur bei den Leitindizes Sinn. Nur wenn dort die breite Masse zu einer Stimmungsveränderung kommt, bewegen sich die Börsen signifikant.[3]

Siehe auch

BearbeitenLiteratur

Bearbeiten- Joachim Goldberg, Rüdiger von Nitzsch: Behavioral Finance. Verlag FinanzBuch, München 1999, ISBN 978-3-89879-100-7.

Weblinks

Bearbeiten{kind=link}

Einzelnachweise

Bearbeiten- ↑ Duden – Sentiment, das. In: duden.de. Abgerufen am 13. April 2016.

- ↑ Nadja Siebenmann: Die Psyche der Privatanleger. In: Basler Zeitung. 29. November 2010, abgerufen am 30. November 2010.

- ↑ Sentiment - Wie die Börsenmeinung genutzt werden kann. In: MARISO AKADEMIE. Abgerufen am 30. Dezember 2023 (deutsch).